第一珠宝精品导购互动平台 投稿

潮宏基珠宝正式进驻重庆南坪协信星光时代广场,10月17日开业。目前,潮宏基珠宝已在全国190多个城市拥有品牌专营店约600家,是大陆地区规模最大的珠宝连锁品牌之一。

潮宏基是广东潮宏基实业股份有限公司的自有珠宝首饰品牌,作为国内A股首家时尚珠宝上市公司,潮宏基连续九年入选“中国500最具价值品牌”。

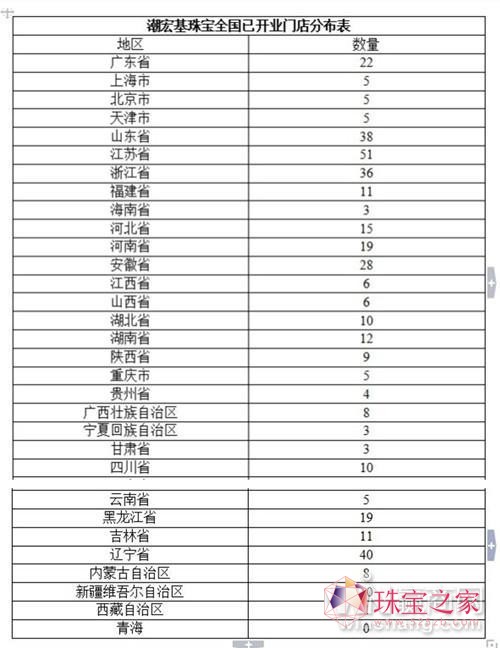

(注:表格数据来源于品牌官网)

由上图可知,潮宏基珠宝目前集中分布在广东省、山东省、江苏省、浙江省、安徽省、辽宁省等沿海开放省市,沿海城市既有开展对外贸易的经验,又有进行对内协作的网络,经济效益较好,不难看出,发达的经济条件是吸引品牌落地的关键。

从表格来看,潮宏基珠宝的足迹已遍布中国各大省市,至今仅有青海省尚无店铺分布。

目前潮宏基珠宝在重庆已开业店铺有5家,包括新世界百货店、茂业百货江北店、王府井百货沙坪坝店、星光68广场店、大都会广场店。星光时代广场店将是潮宏基在重庆第6家店铺。

珠宝行业面临过剩危机 2014年价格依旧是市场竞争主轴

据国家统计局资料显示,2013年,我国金银珠宝销售额为2959亿元,同比增长25.8%。整体上看,珠宝行业总体形势不错。

然而,珠宝行业的发展也并非一帆风顺。早在2011年年初,中国珠宝协会就指出了“珠宝行业存在产能过剩、专业市场过剩、销售网点过剩的问题,并呼吁珠宝企业转变求全求大的规模化发展方式,警示非珠宝行企业谨慎投资珠宝产业”。2012年以来,尽管有不少珠宝企业相继倒闭,然而珠宝行业过剩危机的雾霾依旧持续到2013年,2014年的状况也不容乐观。

价格竞争是市场运作中的一个重要手段,也是商家乐此不疲的竞争方式。随着价格战的此起彼伏,种种恶性竞争也随之出现,虚高标价、虚假促销、以次充好,种种恶性一直被业内外所痛斥,然而这种现象却屡禁不止。

面对此种现象,中宝协副秘书长史洪岳表示,“在产能过剩的市场竞争中,价格战的烟火势必会更旺,而价格战的殉难者也会更多。从行业上看,价格战会重损行业形象,从企业上看,价格战会重伤企业自身。从另一个层面上讲,价格竞争也淘汰一些脆弱的小企业,吓阻一些盲目投资的非珠宝企业,或许这也是化解过剩危机中一条迫不得已的路径。”

珠宝销售额是一个大蛋糕 蛋糕终将属于谁?谁是最终赢家?

根据中宝协秘书处统计,2013年我国金银珠宝销售额为2959亿元,估计2014年将大大超过这个数字。几千亿的珠宝销售额是一个大蛋糕,每个企业都想抢夺,然而,并非每个企业都有资格。

目前,卡地亚在中国的门店有84家,蒂芙尼在中国的专卖店有24家,除此之外,尚有十多个欧美珠宝品牌,也都紧盯中国珠宝市场。

当前,周大福在中国内地零售点约1640多个,周六福在内地店铺超1022家,周生生内地自营门店超300家,谢瑞麟内地总门店约189家。这些网点数量居多的香港珠宝品牌也纷纷瞄准中国珠宝市场,无疑是蛋糕切割最强力的竞争者。

此外,老凤祥珠宝拥有门店3000多家,其中连锁店700多家,加盟店2300多家,周大生连锁店/柜达2200家。潮宏基珠宝专营店已超过528家,其中自营门店超过417家。除此之外,还有10多个珠宝上市和准上市公司,豫园商城的老庙和亚一两个品牌也至少拥有1000个加盟店,这些企业都具有一定的竞争实力,面对“蛋糕”,土生土生的品牌均纷纷抢夺属于自己的份额。

在产能过剩的竞争中,实力雄厚的品牌企业无疑是市场竞争的强者。面对众多品牌的抢夺,潮宏基珠宝所面临的市场竞争压力无疑是巨大的。2014年珠宝销售额这块大蛋糕终究会属于谁还未可知,珠宝企业谁是最终赢家我们将拭目以待。